根据日本经济产业省发布的《2022-2025年电商市场调查》最新数据,日本家居及生活杂货类电商市场在2025年继续保持增长态势。尽管新建住宅数量持续下降,但消费者对线上购物的依赖加深,以及对高价值商品的需求提升,成为推动市场扩张的核心动力。

市场规模稳步扩大,渗透率持续提升

数据显示,日本生活杂货、家具及家居类B2C电商市场在过去三年保持稳定增长:

- 2022年:2.35万亿日元(渗透率29.59%)

- 2025年:2.56万亿日元(渗透率32.58%)

整体同比增长约3.62%。

从行业结构来看,该品类在日本电商市场中排名第三,仅次于:

- 图书、音像及软件类(56.45%)

- 家电及数码设备类(43.03%)

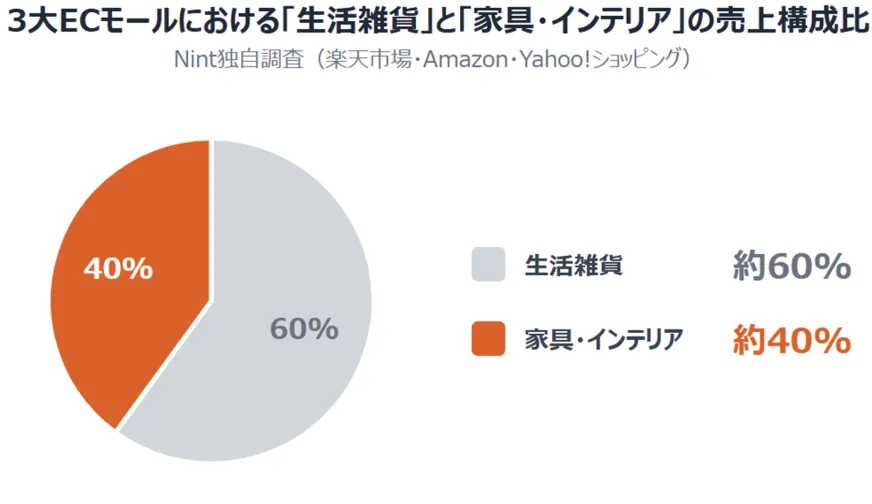

根据乐天市场、亚马逊及Yahoo! Shopping三大平台数据,生活杂货与家具家居销售占比约为6:4。以此估算,2024年家具家居电商规模接近1万亿日元,但2025年增速略有放缓,市场进入阶段性调整期。

客单价回升,高价值商品回流线上

在平均客单价方面,日本家居电商经历了“先降后升”的变化趋势:

- 2022年:5,414日元

- 2023年:5,070日元(下降)

- 2024年:5,181日元(回升)

- 2025年:5,353日元(持续增长)

2023年的下滑,主要受疫情政策调整影响。随着线下消费恢复,部分高价商品(如沙发、床架、桌椅)回流实体店,拉低电商平台均价。

但从2024年下半年开始,电商优势再次凸显——包括配送便利、积分返利等因素,使高单价商品重新回归线上渠道。2025年下半年,月度客单价已稳定在5500–5700日元区间,部分月份甚至超过疫情时期的峰值。

新建住宅减少,但存量市场需求支撑增长

尽管日本住宅市场整体收缩:

- 2022年新建住宅:约85.9万户

- 2025年:约74.1万户

- 定制住宅下降约20%

但家居电商市场仍实现增长,主要原因包括:

- 消费者线上购物习惯加深

- 旧房翻新与家具更新需求增加

- 存量用户周期性更换家具

这表明,日本家居市场正从“增量驱动”转向“存量升级驱动”。

细分品类表现:睡眠经济与智能家居成增长引擎

1. 睡眠相关产品爆发

枕头类产品成为增长最快的细分品类之一:

- 2022年均价:4,584日元

- 2025年均价:5,575日元

不仅销量增长,价格也持续提升,反映出消费者对睡眠质量的重视。

与此同时,“睡眠经济”正在跨品类扩展,例如:

- 助眠服

- 丝绸睡帽

- 睡眠辅助用品

这一趋势显示,围绕“提升生活质量”的消费正在持续深化。

2. 照明设备升级:智能化推动价格上涨

照明类产品均价从2022年的4,595日元上升至2025年的5,093日元,主要驱动力包括:

- LED技术升级

- 智能家居普及

- 消费者对生活品质要求提高

3. 床与床架:价格触底后回升

床和床架类产品表现出明显周期性:

- 2022年:14,511日元

- 2024年:12,418日元(低点)

- 2025年:预计回升至13,461日元

这一变化反映出:

高价家具先在线下体验购买,随后因电商平台的价格优惠和积分机制,再次回流线上渠道。

未来趋势:增长放缓,但消费结构升级明显

整体来看,日本家居电商市场正呈现出以下趋势:

- 市场规模持续增长,但增速趋缓

- 高客单价商品占比提升

- “睡眠经济”“智能家居”成为核心增长方向

- 存量用户驱动替代新房需求

未来,日本家居电商将从“规模扩张”逐步转向“价值提升”,高附加值产品与品质消费将成为主导。