在美国的大陆留学生毕业后走向社会,或者是进入大学任教职,或者是进入工业界做科学家或工程师,起薪5万~7万美元不等,一般工作两三年后挣到8万~10万美元,有博士学位的会挣得更多些。留学生毕业了留在美国,年收入10万美元是很平常的收入,不过高于15万美元的就不多见了。 10万美元的收入是典型的中产阶级收入,处于中产的中间水平。如果你浏览天涯,经常会看到这个收入段的留学生『吐槽』。当然生活得如何没有客观标准,主要看心态,但其中折射出的中产者的财务状态却有着普遍性。

有一位网友居住在纽约皇后区,年薪10万美元,自称过着猪狗不如的生活。他月收入9000美元,每月所得税预扣2200美元,医保自付额300美元,房屋按揭2500美元,地产税400美元,房屋保险100美元,水电费400美元,地铁和通勤火车票共300美元,汽车月付350美元,汽车保险120美元,汽油费240美元,电话费100美元,手机费150美元,有线电视和上网费100美元,孩子校车费240美元,孩子中文课200美元。每个月固定支出已经达到7700美元,只结余下1300美元供全家吃穿用,难怪这位移民抱怨没钱下餐馆,没钱买数码产品,日子过得『猪狗不如』。

也有夫妇都工作的,收入相对高些。一位网友年收入16.5万美元,处于美国人前6.5%的高收入,还活得紧巴巴。因为属于高收入,其税率较高,纳税即占到家庭收入24%,其中联邦税12%,州税约5%,剩下的是社会保险税。补充养老金又占到收入的20%,医疗保险占到4%。这两块大支出之后就是养房养车的费用、水电煤气和交通等费用。因为这户家庭两个人工作,需两辆汽车,在住房和子女教育上投入相对多一些,故而算下来每年也鲜有结余。当然,他们的养老金缴费多,意味着退休后有更好的保障。

以上两例『吐槽』表明,无论生活在哪里,无论收入多寡,没有额外收入,没有家底的第一代移民的日常生活大概如此:收支相抵,需要量入为出地生活。其实这也代表着大多数民众的生活状态。但美国征收遗产税,同时各行各业很少灰色收入,这就决定了民众起点上的相对公平。在这个基础上,不妨看看大陆的中产,他们的生活困境。

列一下美国哪些地区家庭平均收入更好:

第1号: 华盛顿哥伦比亚特区 家庭平均收入: $88,233

第2号:加利福尼亚州旧金山,家庭平均收入:74,922美元

第3名:波士顿家庭平均收入:71,738美元

第4号:马里兰州巴尔的摩市,家庭平均收入:66,970美元

第5名:明尼阿波利斯,明尼苏达州,家庭平均收入:66,282美元

第6名:华盛顿州西雅图市,家庭平均收入:65,677美元

第7号:纽约,纽约州,家庭平均收入:63,982美元

第8号:科罗拉多州丹佛市,家庭平均收入:61,453美元

第9名:加州圣地亚哥,家庭平均收入:74,922美元

第10号:宾夕法尼亚州费城,家庭平均收入:60,330美元

这里假设这样一位城市白领和他的家庭,一个典型的技术或管理型职位,企业中层,当然不是国企也不在机关做公务员,没有隐形收入。夫妇有着还算体面的收入和生活状态,两个人月薪都过万,属于必须每年申报的高收入的群体。生活在一线城市的郊区,拥有一套价值200万~300万元(以人民币计价,以下同)的住房,是近两年才购入的,再就是有个嗷嗷待哺的婴儿。

这样的专业人士构成社会的中坚,也可称为上升中的中产阶层。可他们的生活质量却只能和海外的下中产处在同样的层面。每天开车几十公里耗时3个小时上下班;体面的工作离不开体面的装束,又是一大笔开支;午饭的价格直线涨,同事们过去还在饭店里AA制解决,现在到处找食堂。每个月使家庭月光的最大一笔开支是房贷,令家庭财务捉襟见肘的则是孩子的抚养和教育费用。大陆这样的样本实在太多,似乎不必对号入座,只用计算机便可算出他们的收支帐。

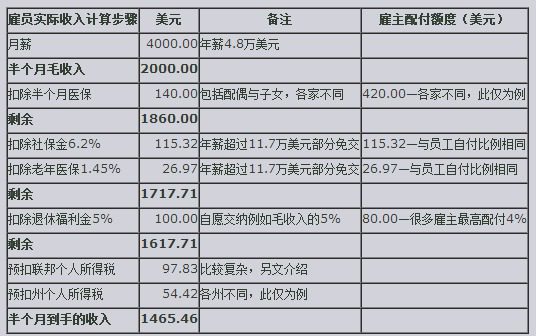

拜税务局连提两道个税门槛之赐,白领们的税务负担似乎微乎其微。借用一个网路上的五险一金计算机,如果这户家庭生活在北京,税前月收入刚好万元,则个人在五险一金中负担的部分是2223元,扣除这一部分免税收入,他缴纳的个税仅有322.70元,税后尚余7454.30元。对这个家庭而言,假设夫妻均月薪万元,则家庭承担的个人所得税是645.40元。与海外以所得税为税收主体的国家相比,3%的税负可谓少之又少。通过五险一金计算机还可以发现,单位缴费4410元,是个人缴费的近两倍。当企业为员工发了万元月薪,它实际上是支付了1.44万元,意味着员工的加薪潜力有限。

这样的家庭一大笔收入的去向在房贷上。因为年轻缺乏积累,他们购买住房的时候通常向银行借了可观的房贷,如果是150万元分20年还款,以当前的利息水平,他们每个月要还款11228元。还好两个人都有公积金,公积金又都是免税的,一半来自自己,一半来自企业,算是国家强制的福利。两人2万元的工资,每月的公积金加起来足有4800元,可以帮助还上一小半的贷款了。但扣除了这部分,每月仍有6428元的还款要从税后的工资收入中支取。而两人税后收入不足1.5万元,还完房贷后剩下的是8480元。这笔钱要吃饭、要养车,还要给孩子买奶粉,如果没有老人帮助,双职工的家庭还得请保姆,在北京包吃包住的价格已经涨到了3500元,上海的用工价格还要更高。而『再苦也不能苦孩子』,吃洋奶粉一个月的开销大致要2000元。

问题来了,8000多元的收入是无法满足这样多的开销的。这样的小家庭要么在买房子的时候更加『量力而行』;要么啃老,包括在买房子的首付上掏干父母的积蓄,或者在养孩子上请父母帮忙,或者干脆在父母家『蹭饭』。小家庭的问题变成大家庭的麻烦。于是,一个大家庭,祖孙三代似乎只能在最基本的消费层面上生活,没有提升空间。

表面看,这是一个家庭的个人选择,政府并没有从他们的贷款行为中得到些许好处。但在很多国家,政府从不在建房的环节收税,而是征收财产税。征收财产税的好处是所有者不是一次性缴清,而是细水长流,减少一次性的巨大压力。另一方面,房产税随行就市,对于任何价位的购买者都相对公平,而在大陆,先期购房者无疑获得了巨大的『优惠』,从而加大了『有的』和『没有的』两类人的收入差距。

不妨从税收的角度看看大陆中产家庭因房产而增加的税负。在房地产专案各项成本中,土地费用、各种税收约占房价的40%~55%,也就是说一半的费用被政府拿走了,当然,政府征收土地也有成本,姑且保守地估算政府份额占到住房价格的1/3。价值200万元的住房,其中67万元流向政府,这笔钱可以算作是小家庭的除个税以外的额外税负。 67万元若分摊在20年中,每个月多出的3000元税负便使得家庭税务负担骤然增加了15%,再算上个人所得税,税负超过了18%。有人会争辩,我们的土地拥有的是70年的使用权,应该分摊在70年里。且慢,一次性土地出让金之外,政府屡次试探物业税的征收,意味着70年的使用权是一个颇为虚幻的概念,有了这70年的使用权之外,房屋所有者还可能付出额外的税负。

在美国,这个家庭可对应于年收入5万~10万美元的中产家庭,这一收入群家庭的平均税负是26%~27%。但美国的税收体系以所得税为主,所得税之外附加在财产、资本收益和附加在商品零售中的流转税占比很小,前文提到的26%~27%税负是所有税种之和。但大陆的征税以间接税为主,尤其流转税中的增值税和营业税占到税收总额的将近一半,意味着消费者每次购物,均有17%或13%的增值税经由商家缴纳到国库。如果这个家庭一年中花了10万元,就缴了1.3万~1.7万元的增值税。

当然,如果是在小商店里买食品,增值税按商品价格的6%计算,这是税务机关无法对规模小的企业的经营活动严密监控,因而用总营业额核定增值税。前文假定的家庭因背负了太多的房贷,一个月中可用于消费的开销满打满算8000余元,缴纳的增值税可估算为家庭总收入的5%~7%。近来白领们热衷网购,似乎躲过了增值税,其实只是减免了零售部分的增值税,而在商品生产和流通过程中的税收却早经由生产和配送商上缴到税务部门。

假设这个家庭的流转税负担为6%,与前文的18%累加起来其家庭税负已经超过了24%,一个美国中产家庭的税负水平。但增值税外还有消费税、关税等多种税收隐含在商品价格里,此外房地产买卖过户的3%营业税、购买私家车需缴纳的10%车辆购置税涉及金额动辄万元到上10万元,对普通工薪收入均构成沉重负担。如此累加起来,这个大陆的中产家庭的税务负担将超过30%,这还是保守的估计。

对比两地中产者的帐单,可以发现主要的三个问题:一是大陆的房价太高。美国新移民按自己收入水平购买30万~50万美元不等的住房,虽都是自己支付水平的上限,但并不影响正常的生活状态,更不拖累家人。而在大陆一线城市,『新移民』找不到在合理支付水平上的房子,只能以挤占家人或其他类型消费的办法购买力所不及的房子。二是税负不公平。大陆国内富裕人群海外购物还能省下一笔不菲的进口税,同时免去了国内购物的增值税,白领们却不得不承受无所不在增值税的累加。

三是税收的调节作用。发达国家税负高,福利水平也高。收入调节制度让富人多交税,穷人少交税还可能退税,使社会财富进一步得到公平分配。对于中低收入者,诸如大学学费、小孩人头和购房贷款等均可退税。对养孩子困难的家庭政府还定期支付『奶粉金』或『保姆津贴』。我们这里却是家庭内部的互助。

美国人的收入之后税是要扣多少呢?

例子1: 单身50000美元,标准扣除:Personal Exemption $3,800. Standard Deduction Single $5,950

纳税收入:50000-3800-5950=40250, 查表(单身那一行)得到缴税6181美元。

例子2:夫妇,两个子女都不到17岁。

夫妇50000美元,标准扣除:Personal Exemption $3,800(乘以4). Standard Deduction Single $5,950(乘以2)

纳税收入:50000-4*3800-2*5950=22900, 查表(已婚联合那一行)得到缴税2589美元。不满17岁儿童一人有1000美元的返还,2589-2000=589美元.

夫妇,两个子女都不到17岁, 应缴税589美元。

以上是简化,投资收入,残疾状况,等很多因素未考虑。

例子3:

年收入30万单身, 纳税大约9万美元。

接下来看一组数据,也还是有参考意义的:

1. 美国人平均家庭总收入:71,258美元

需要指出的是,71,258美元是基于美国国家税务局(IRS)2015年的薪水数据,这是从该局所能得到的最新数据。美国人中位数收入在2016年增加约4%,因此可以假设2016年的平均家庭收入约是74,000美元。

2. 美国平均家庭债务欠款:132,529美元

这包括所有的信用卡、抵押贷款、汽车贷款、学生贷款及其他类型的债务。持有抵押贷款的平均家庭欠款为172,806美元,信用卡余额(credit card balance)的平均家庭欠款为16,061美元,车贷的平均家庭贷款为28,535美元。

3. 美国人的平均慈善捐助:2015年为5,491美元

根据国家税务局2015税年的初步数据显示,纳税人所捐款的平均数额近5,500美元。但有两件事值得注意:第一,这仅仅包括30%的已经做了「列举扣除」(Itemized Deductions)的纳税人;第二,慈善捐款数额与收入有很大关系,比如,收入在5万至10万美元的所捐平均款额为3,244美元,而收入在25万或以上者对应的数值高达21,769美元。

4. 美国人的平均FICO信用分数:700分

根据最新的「FICO Score High Achievers Study」的数据,美国人的平均FICO信用分数自2015年以来提升了5分,至700分。

5. 401(k)退休金帐户计画余额:96,288美元

需要注意的是,这个数值是整体平均,不同的年龄段应该存有不同数额的钱。此外401(k)存款中位数与存款的平均数差别很大。投资公司Vanguard的「2016年美国人如何存钱」的报告中,详列了不同年龄段401(k)存款的平均数和中位数。

6. 个人平均存款率:5.5%

和2005年的1.9%相比,目前的个人平均存款率有很大提高。这包括退休储蓄以及各种紧急储蓄,但对一般人来说很可能还不够。大多数专家建议的存款率至少是收入的10%至15%,不包括雇主为雇员支付的养老金计划。

7. 只有18%的美国人积极参与个人退休帐户

如果雇主为你提供了一个好的退休计划,如401(k)退休金帐户计划,你不使用个人退休帐户(IRA)有情可原。然而有25%没有个人退休帐户的人士表示,他们根本不了解这些帐户,还有46%的人说他们没有钱去存款。

8. 2016年美国人平均所得税退税:2,860美元

2016年,超过70%的美国人的退税总额逾3170亿美元,这些数字在2017年应该变动不大,因为去年没有太多的重大税收变化。

根据GoBankingRates的一项调查显示,在2017年,预计将获得退税的人当中,有79%的人表示,他们或者将这笔钱存起来或者用其来偿还债务。 11%的人表示他们将使用退税去度假,5%的人表示他们会用这笔钱支付大宗购买,如住房或汽车。

9.美国人支付的平均有效联邦所得税率:为13.5%

此外,美国人平均支付9.9%的州和地方收入所得税,社会安全税(Social Security Tax)为3.3%,医疗保险为1.45%。总体上看,以收入为基础的有效税率在28%以上。

10. 美国人的平均社会安全退休金福利:每月1,363美元

2017年1月,平均退休工人的福利为每月1,363美元,也就是每年为16,356美元。有21%的已婚夫妇和43%的单身退休人士依靠社安金来作为其几乎全部(90%或以上)的收入。 #